Банкротство физических лиц при ипотеке

Содержание

Банкротство физических лиц является сложным и многогранным процессом, который затрагивает не только компании, но и простых граждан. В случае наличия ипотечных обязательств, банкротство может привести к коренным изменениям в финансовой жизни человека. Имущество, в том числе жилье, приобретенное по ипотеке, рассматривается как актив, который может быть использован для покрытия долгов. Тем не менее, судебные решения и законодательные изменения оказывают значительное влияние на данную процедуру. Как правило, законодательство позволяет должникам сохранить жилплощадь, если она является единственным жильем.

Банкротство и его влияние на ипотеку

При запуске процедуры банкротства с ипотекой, активы должника, в том числе ипотечное жилье, могут быть использованы для расплаты с кредиторами. Это создает потенциальные риски для квартиры, находящейся в ипотеке. Однако, российские законы предоставляют определенные возможности для сохранения единственного жилья. Например, в общем случае, единственная квартира, соответствующая установленным требованиям жилплощади, не подлежит реализации. Таким образом, если ипотечная недвижимость признана единственным жильем, существует шанс на её сохранение.

Сохранение ипотечной недвижимости становится особенно актуальным при наличии нормативных и законодательных изменений на 2024 и 2025 годы, которые могут повлиять на статус ипотечного имущества. Законы могут предоставлять отсрочку на реализацию таких активов, что дает должнику время для нахождения альтернативных решений. Также возможно заключение мирового соглашения с кредиторами, чтобы урегулировать задолженности без потери жилья.

Особенности и исключительные случаи

В процессе банкротства физических лиц, ипотечное жилье в ряде случаев может быть сохранена, если она удовлетворяет определенным условиям. Что касается возможностей получения новой ипотеки, это сильно зависит от финансовой истории заявителя и текущих кредитных условий на рынке. Многие банки требуют определенных временных интервалов, до того, как будущие заявки будут рассмотрены. Тем не менее, должники стараются сохранить баланс между уплатой долгов и необходимостью обеспечения своих жилищных условий.

Стоит подчеркнуть важность должного изучения всех возможностей и консультацию с юристом по вопросам ипотечного жилья. Возможна разработка стратегии, позволяющей избежать продажи единственного жилья, путем участия в переговорах с кредиторами и рассмотрения всех доступных вариантов, таких как реструктуризация кредита.

Законодательные изменения 2025 года

Законодательные изменения 2025 года существенно влияют на вопросы банкротства физических лиц и ипотечного кредитования. Приоритет отдается разработке механизмов, направленных на защиту интересов как кредиторов, так и заемщиков. В частности, введение более строгих условий для сохранения единственного жилья может осложнить долговую ситуацию для некоторых категорий заемщиков. С другой стороны, новые нормы могут предоставить более гибкие условия для тех, кто оказался в трудном финансовом положении, что позволит им сохранить жилье даже в сложных обстоятельствах. Контроль за нововведениями и своевременная модернизация юридической стратегии станет решающим фактором для многих семей, оказавшихся на грани банкротства.

Банкротство и как сохранить ипотеку: реально ли?

Вопрос о сохранении ипотечного жилья при банкротстве является актуальным для многих заемщиков. С 2024 года законодательство допускает различные подходы, такие как реструктуризация долгов и заключение мировых соглашений с кредиторами. Например, договоренность с банком о переоценке условий кредита может предотвратить принудительную реализацию имущества. Финансовое состояние заемщика, стоимость жилья и наличие дополнительных активов играют ключевую роль в решении вопроса: "Можно ли сохранить жилье при банкротстве?". Разрешение на отсрочку реализации жилья также может являться частью стратегии защиты интересов заемщика.

Эти возможности позволяют индивидуально подготовить план, учитывающий как юридические, так и экономические аспекты текущей ситуации.

Встает вопрос о том, дадут ли ипотеку после банкротства. Законодательные изменения предусматривают механизмы, облегчающие получение ипотечного кредита при условии улучшения финансового состояния заемщика. Это способствует восстановлению кредитоспособности и возвращению к нормальной жизни.

Банкротство - анализ единственного жилья

Единственное жилье, как правило, обладает специальным статусом при банкротстве. Законодательство защищает это имущество от изъятия, так как оно признано обязательным для проживания должника и его семьи. Это правило применимо только в том случае, если жилье не находится в ипотеке. При соблюдении этих условий недвижимость останется у должника, даже если ему будут представлены другие жилищные предложения.

Жилье в ипотеке при банкротстве: сложные сценарии и их последствия

Что будет с ипотекой при банкротстве гражданина? Это — ключевой вопрос, особенно если единственное жилье находится под ипотекой. Законодательство отличается почти нетипичными сложностями в этой области, поскольку кредитное учреждение имеет право потребовать продажи жилья для погашения долга. Однако возможны и более гибкие решения, такие как реструктуризация долга или заключение мирового соглашения с кредиторами.

Сохранение жилья до банкротства и при его наступлении часто зависит от умения должника договориться с кредиторами об условиях дальнейших выплат. Отсрочка реализации квартиры возможна при заключении мирового соглашения, которое может включать более продолжительные сроки и, возможно, более низкие проценты.

Мировое соглашение: спасение или утяжеление бремени?

Мировое соглашение с кредиторами может стать важным инструментом при банкротстве с ипотекой. Оно подразумевает договоренность о реструктуризации долга, что помогло бы избежать прямой продажи имущества. Тем не менее несмотря на то, что с ипотекой ничего не произойдет, соглашение также может нести дополнительные финансовые нагрузки, если условия слишком жесткие.

Дадут ли ипотеку после банкротства? Риск для заемщика возрастает, так как кредитная история приобретает негативные отметки. Возможность получения ипотеки в будущем будет существенно ограничена, иногда требует наличия стабильного дохода и убедительных гарантий платежеспособности.

Недвижимость в ипотеке: что происходит при банкротстве?

При объявлении физического лица о банкротстве, особенно если его единственное жилье находится в ипотеке, возникают существенные вопросы и риски как для заемщика, так и для кредитора. Важно понимать, что процедура банкротства с ипотекой не означает автоматическую потерю имущества. Согласно законодательству, единственное жилье, за исключением люксовой недвижимости, не может быть изъято в счет долгов, однако это правило не распространяется на ипотечную недвижимость.

Если жилье в ипотеке и должник объявляет себя банкротом, кредитор имеет право инициировать реализацию объекта для возврата задолженности. Однако процедура весьма сложна, и вовсе не обязательно заканчивается изъятием квартиры. Заемщик может попытаться договориться с банком о реструктуризации долга или предоставить план погашения задолженности. При этом, наличие мирового соглашения между должником и банком может предусмотреть сохранение жилья у заемщика на более благоприятных условиях, включая отсрочку выплат.

Перспективы получения новой ипотеки после банкротства

Возможность получения нового кредитования после процедуры банкротства — сложный, но достижимый процесс. В первую очередь, кредиторы оценивают финансовую состоятельность и историю заемщика. Лица, объявившие себя банкротами, сталкиваются с повышенными требованиями и возможными ограничениями, включая более высокие процентные ставки или обязательное дополнительное обеспечение. Банки могут предложить программы, направленные на восстановление кредитоспособности, однако стоит учитывать, что минимальный срок ожидания для подачи новой заявки по ипотеке после завершения банкротства может составлять несколько лет.

Стратегии сохранения ипотеки при банкротстве

Сохранение квартиры до или во время банкротства — важная задача для многих заемщиков. Одним из подходов может стать перекредитование или поиски других источников дохода для обслуживания кредита. Важно вести переговоры с банком на предмет возможного пересмотра условий договора. Это может включать изменение графика платежей, снижение процентной ставки либо временное замораживание выплат. Каждый случай индивидуален и требует профессиональной юридической консультации для определения наиболее подходящих действий.

Ипотека при банкротстве физических лиц в 2025 году

С приближением 2025 года прогнозируются изменения в законодательстве и финансовых инструментах, что может повлиять на рынок ипотечного кредитования для лиц, прошедших процедуру банкротства. Введение новых регуляций может предложить более прозрачные и справедливые условия для таких заемщиков, что повысит их шансы на положительное решение по ипотеке. Подготовка к этим изменениям и своевременная юридическая консультация помогут минимизировать риски и сохранить финансовую стабильность.

Заключение и практические рекомендации

Внимание к изменениям в законодательстве и консультации с профессиональными финансовыми консультантами помогут выстроить правильную стратегию поведения при банкротстве, сохранить жилье и минимизировать потери. Следует заранее предусмотреть все возможные сценарии, оценить риски и принять взвешенные решения по каждому отдельному вопросу, связанному с банкротством и ипотекой.

Ответьте на 5 вопросов и узнайте Ваши шансы избавиться от задолженностей со 100% гарантией

Рассчитаем точную стоимость конкретно для вашего случая и получите список документов для БФЛ

Провоторов Андрей Михайлович

Ведущий юрист

Нужна консультация, проблемы с долгами? Отвечу на все вопросы

После прохождения теста, Вы получите:

Расчет стоимости банкротства физ. лиц +1 из 3 подарков

Расчет стоимости списания задолженностей с физ лиц

Отлично, остался последний шаг!

Напишите ваш телефон для получения стоимости списания задолженностей и закрепления подарка

Напишите ваш телефон для получения стоимости списания задолженностей и закрепления подарка

Мы работаем на Ваш результат и добиваемся поставленных целей

500

+

Более 300 довольных клиентов нашей безупречной работой

Все наши дела можно найти на официальном сайте kad.arbitr.ru

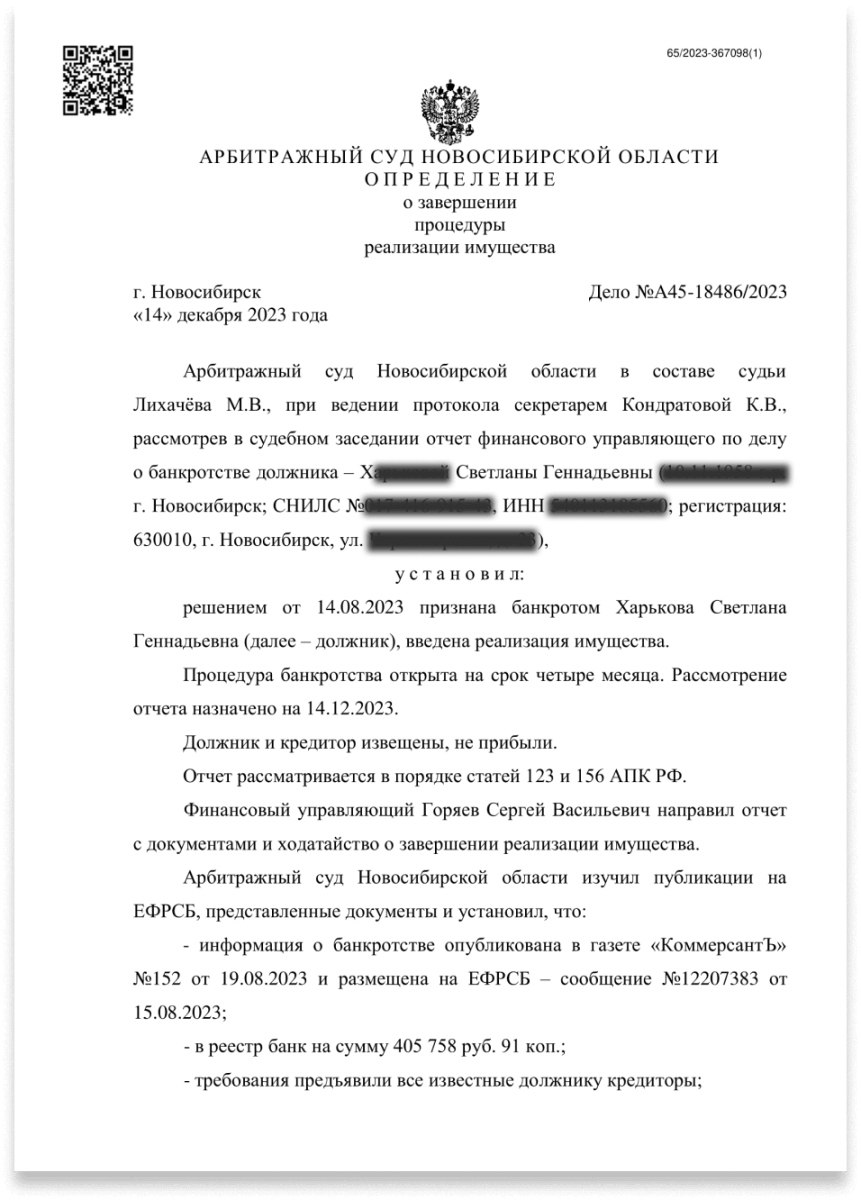

Светлана Геннадьевна Х.

Списано 405 758 р.

Дело №А45-18486/2023

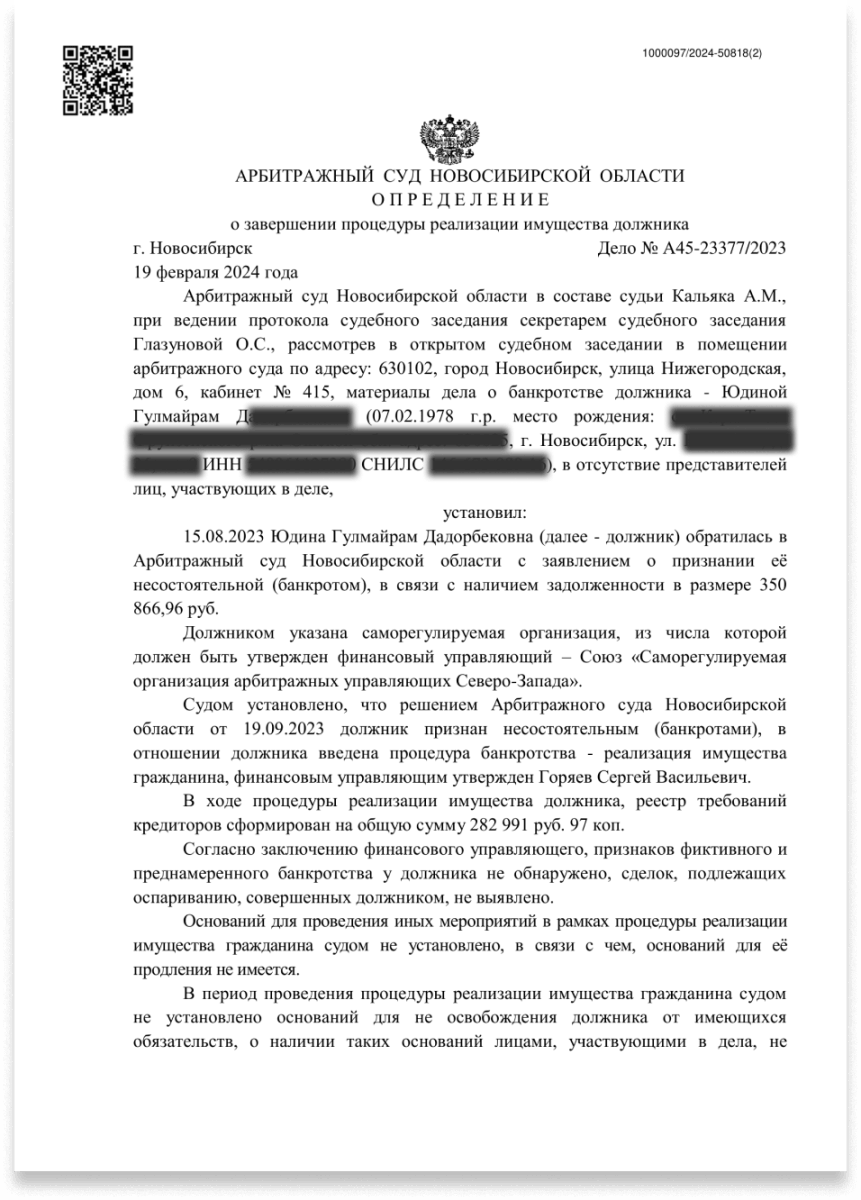

Гулмайрам Дадорбековна Ю.

Списано 282 991 р.

Дело №А45-23377/2023

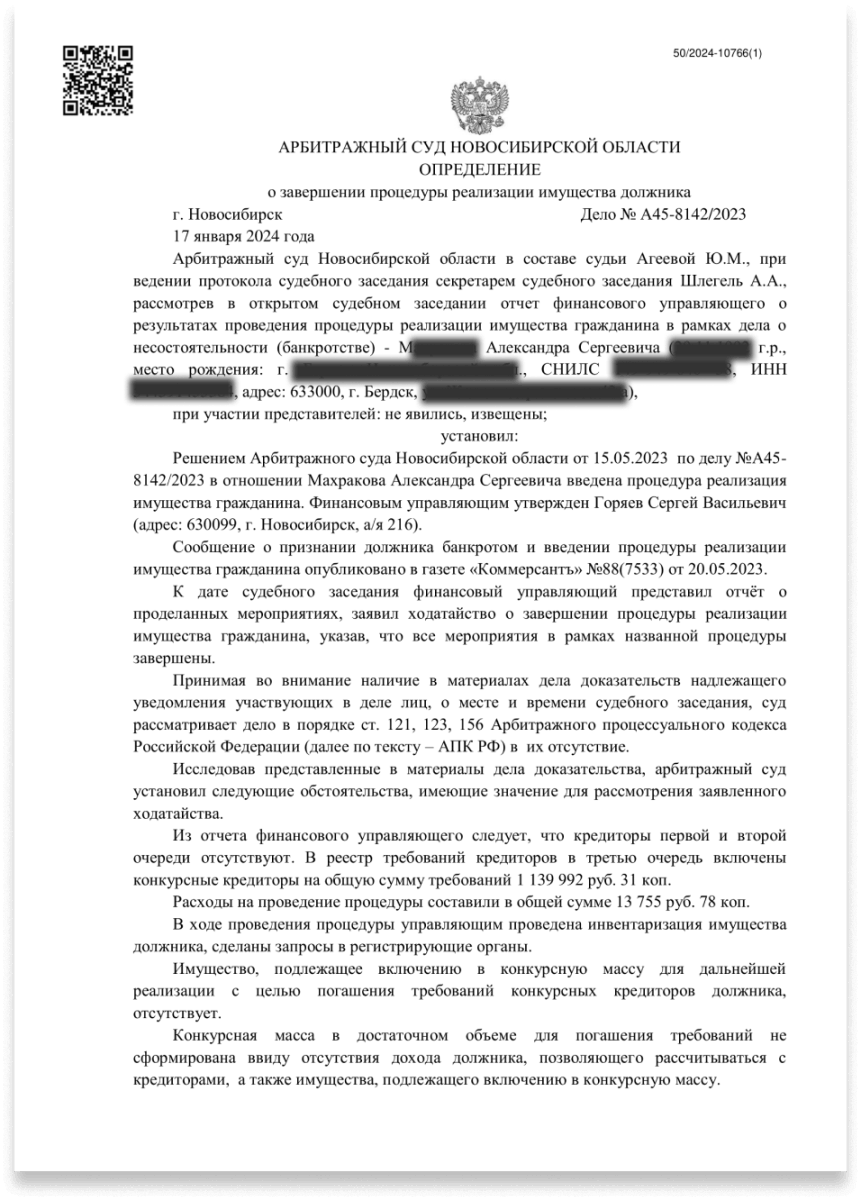

Александр Сергеевич М.

Списано 1 139 992 р.

Дело №А45-8142/2023

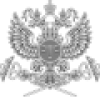

Роман Игоревич А.

Списано 590 097 р.

Дело №А45-6185/2023

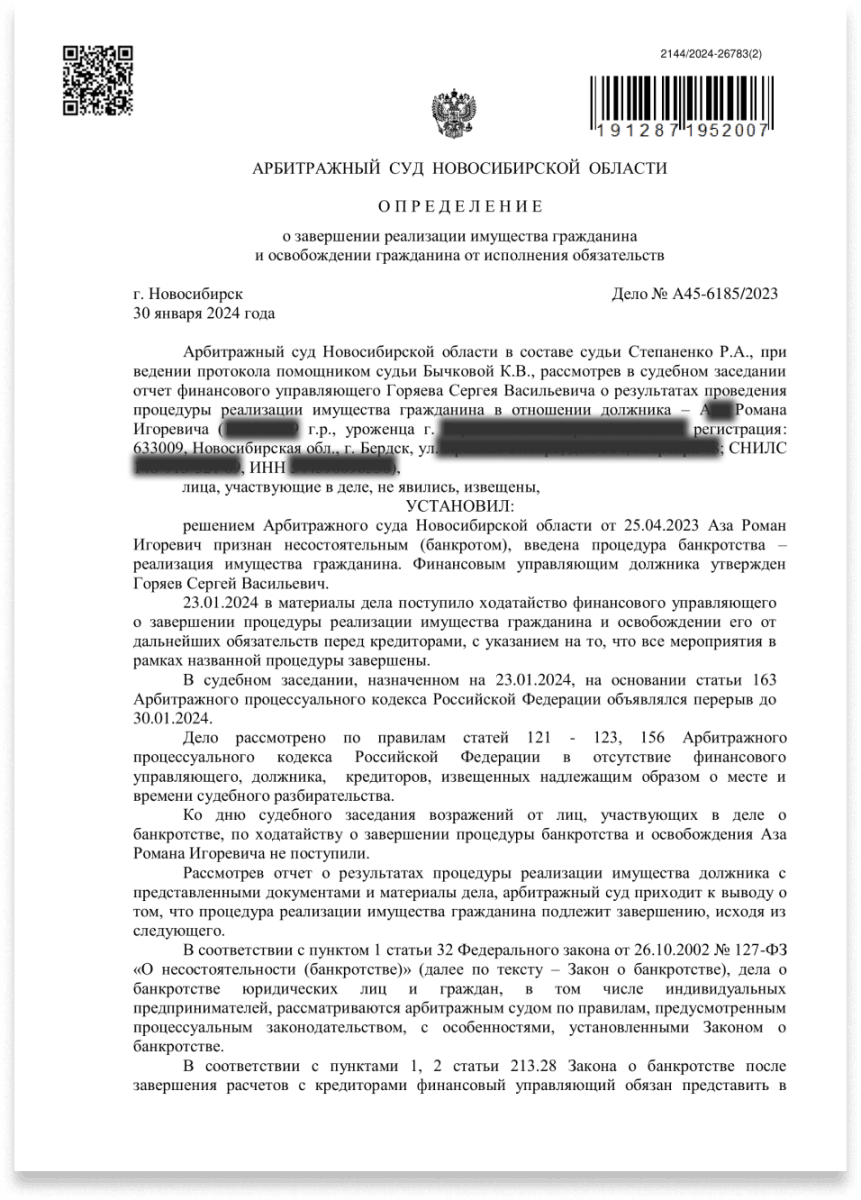

Марина Владимировна Ф.

Списано 653 735 р.

Дело №А45-14852/2023

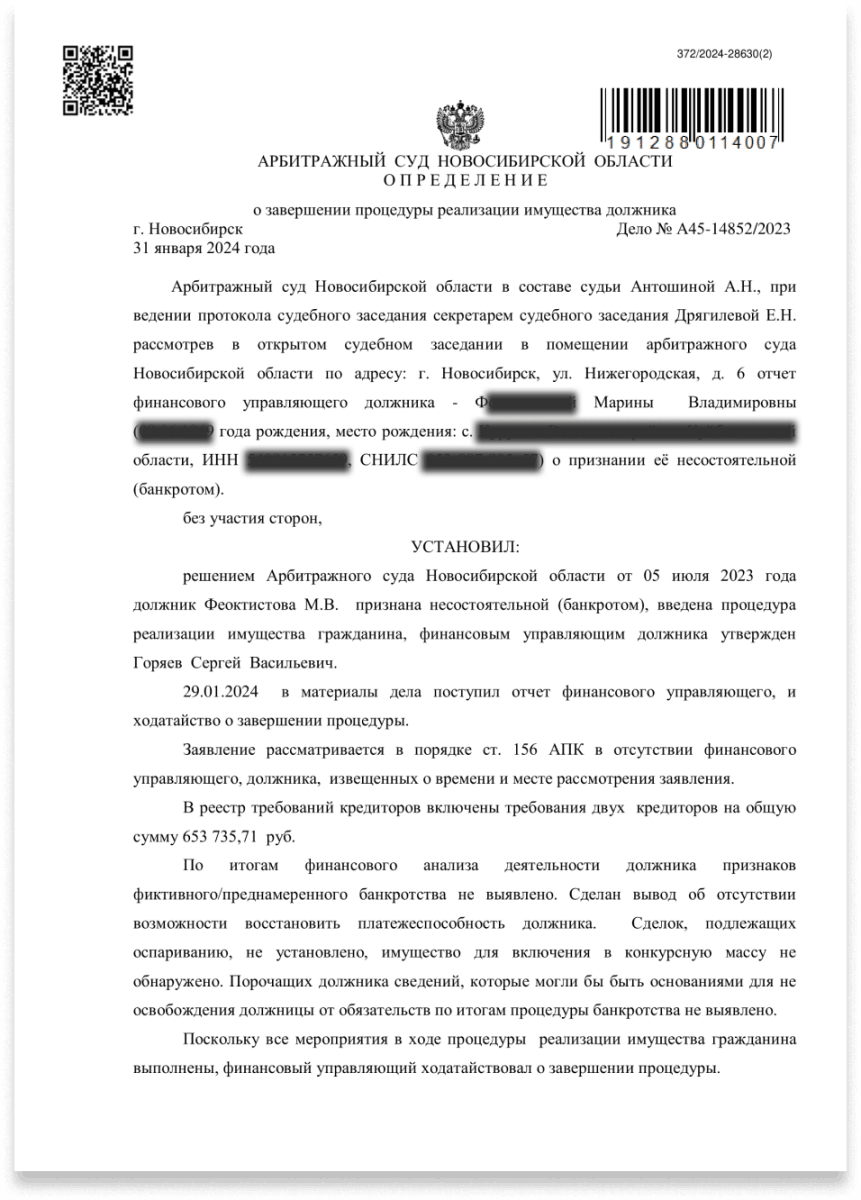

Мария Александровна К.

Списано 699 122 р.

Дело №А45-8634/2023

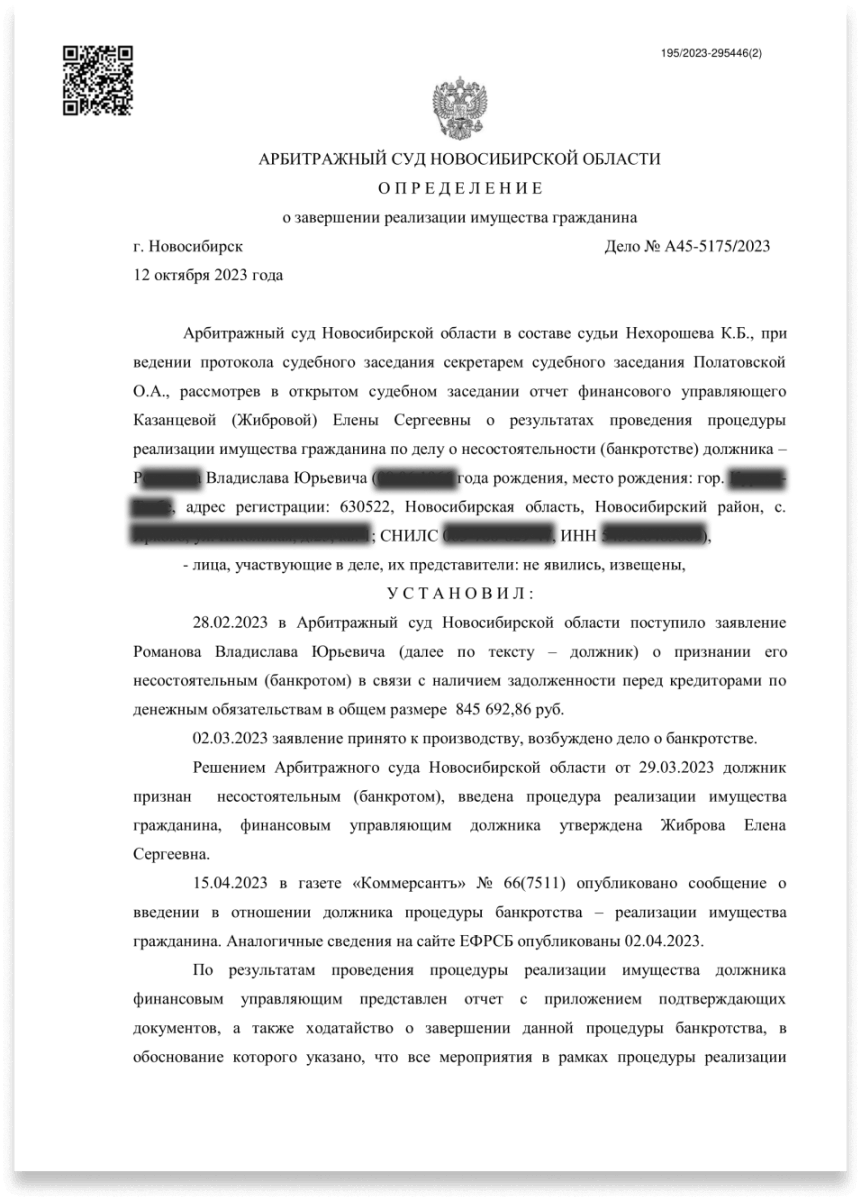

Владислав Юрьевич Р.

Списано 845 692 р.

Дело №А45-5175/2023

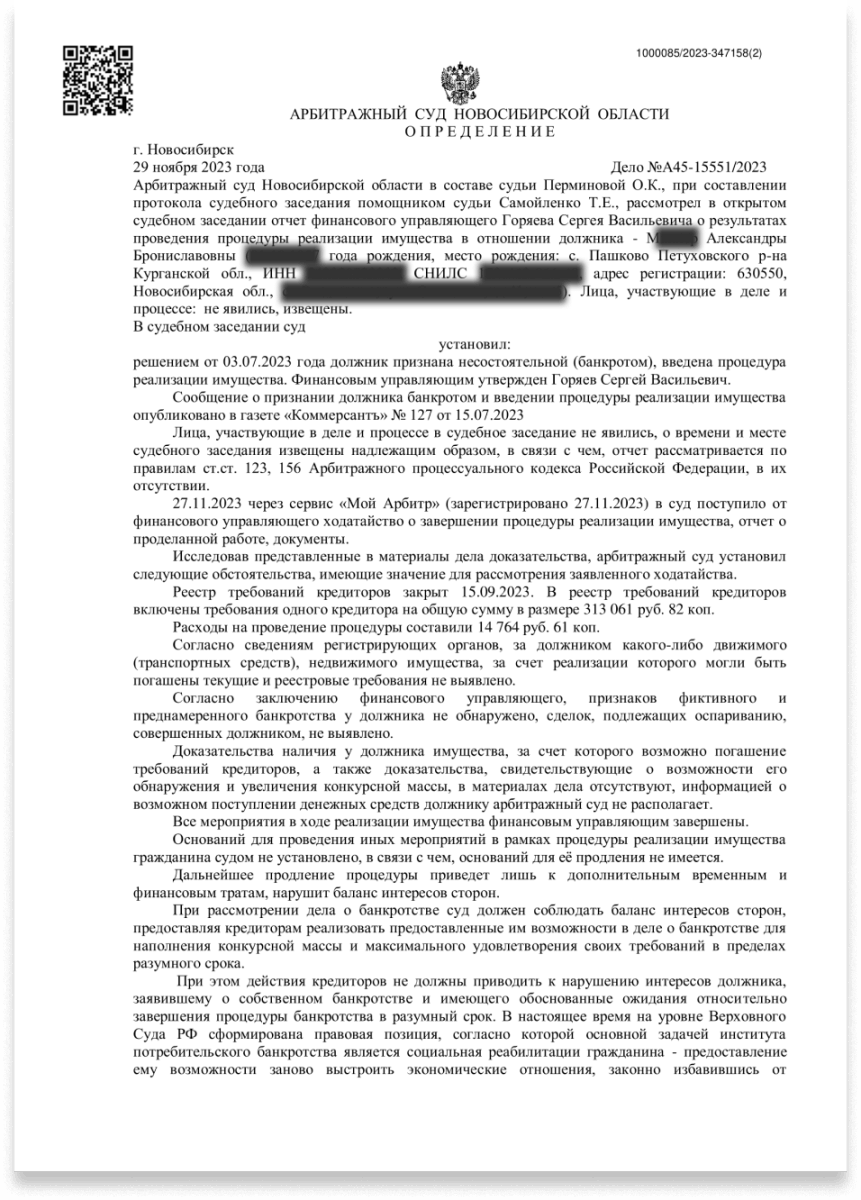

Александра Брониславовна М.

Списано 313 061 р.

Дело №А45-15551/2023

Сергей Владимирович М.

Списано 765 558 р.

Дело №А45-2581/2022

Это лишь не большая часть из более чем 500 наших счастливых клиентов

С начала работы и до последней секунды мы всегда на связи с Вами и готовы ответить на любые вопросы

Наши специалисты в Новосибирске

С Вами будут работать только профессионалы. 80% наших клиентов приходят по рекомендации

Ячменев Антон

Генеральный директор

Провоторов Андрей

Ведущий юрист

Гончаров Антон

Юрист

Присяжная Ксения

Финансовый эксперт

Яковлева Зарина

Финансовый эксперт

Федотова Олеся

Специалист контактного центра

Архипенко Илья

Менеджер по работе с клиентами

До конца месяца действует специальное предложение для пенсионеров в России

Получите льготный вычет 30 000 рублей

Зафиксируйте льготный вычет по телефону